ご寄付のお願い(法人・団体の皆様)

| お申込・払込み方法 |

A 受配者指定寄付金の場合

- 本学所定の寄付申込書と受配者指定寄付申込書(様式1-1)に必要事項をご記入の上、学校法人滋賀学園 法人本部 寄付金担当宛にご郵送、FAXまたはEメールで送付してください。

・本学所定の寄付申込書 (PDF様式 または WORD様式)

・受配者指定寄付申込書 (PDF様式 または EXCEL様式) - 寄付申込書を本学園にお送りいただいた後、下記口座へ寄付金をお振込みください。なお、恐縮ですがお振込み手数料はご負担をお願いいたします。

- お振込を確認後、本学園より、「寄付金預り証」を送付させていただきます。

- 後日、日本私立学校振興・共済事業団発行の「寄付金受領書」を送付させていただきます。

| 振込先 湖東信用金庫 緑町支店 普通 363415 学校法人滋賀学園 教育充実支援募金 |

B 特定公益増進法人に対する寄付金の場合

- 本学所定の寄付申込書に必要事項をご記入の上、学校法人滋賀学園 法人本部 寄付金担当宛にご郵送、FAXまたはEメールで送付してください。

・本学所定の寄付申込書 (PDF様式 または WORD様式) - 寄付申込書を本学園にお送りいただいた後、下記口座へ寄付金をお振込みください。なお、恐縮ですがお振込み手数料はご負担をお願いいたします。

- お振込を確認後、本学園より、「寄付金領収書」と「特定公益増進法人証明書(写)」を送付させていただきます。

| 振込先 湖東信用金庫 緑町支店 普通 363415 学校法人滋賀学園 教育充実支援募金 |

| 寄付金に対する税制上の優遇措置 |

滋賀学園への寄付金は、法人税法に基づき、寄付金額が当該事業年度の損金に算入されます。

損金算入に当たっては、「A受配者指定寄付金(寄付金の全額を損金に算入可能)」と「B特定公益増進法人に対する寄付金(寄付金を一定の限度額まで損金に算入可能)」とがあります。

※損金算入とは、上記の「所得の金額」に一定の税率をかけた数値が法人税となりますが、損金は費用の一部ですので、その分法人税負担を減少できるということです。

※寄付者が法人として寄付金を支出した場合でも、所轄税務署がその法人の役員等が個人として負担すべきものと認めるものについては、その負担すべき者に対する給与とみなされることがあります。

※法人が各事業年において支払った寄付金の額を仮払金等として処理した場合においても、当該寄付金はその支払った事業年度において支出したものとなります。したがって翌年度の寄付金支出として認められません。

A 受配者指定寄付金(寄付金の全額を損金に算入可能)の場合

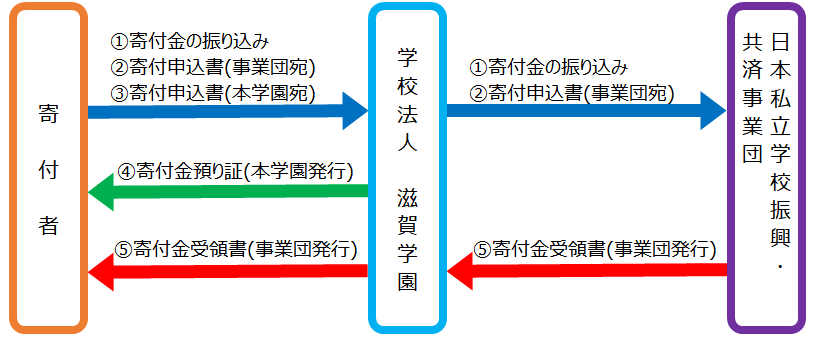

受配者指定寄付金制度とは、学校法人に対する企業等法人からの寄付金をいったん日本私立学校振興・共済事業団(以下「事業団」)が受入れて、その後、同事業団から寄付者の指定した学校法人へ配付する制度です。寄付金を支出した事業年度において所得の金額の計算上、寄付金の金額を損金に算入することができます。指定寄付による損金算入手続きには、事業団発行の「寄付金受領書」が必要となります。この「寄付金受領書」は、本学園を経由して寄付者に送付いたします。

なお、諸手続の関係上、ご入金から受領書の発行まで約2ヶ月程度のお時間が必要です。

B 特定公益増進法人に対する寄付金(寄付金を一定の限度額まで損金に算入可能)の場合

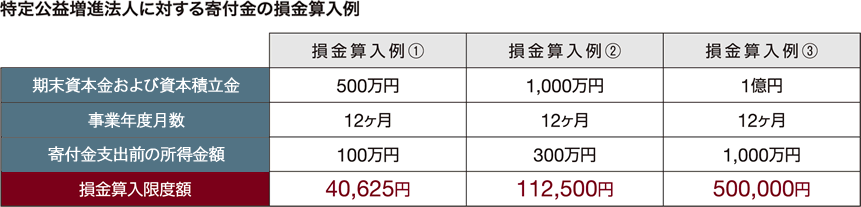

特定公益増進法人に対する寄付金として、一般寄付金の損金算入限度額とは別枠で損金として算入できます。この寄付金による損金算入は、本学園発行の「寄付金領収書」と「特定公益増進法人証明書(写)」によって手続きができます。両書類は、寄付金が本学園に入金された後、1週間程度でお送りいたします。

※特定公益増進法人に対する寄付金のうち損金に算入されなかった金額は、「一般の寄付金」として別途損金算入することができます。

※所得金額は当期純利益ではありません。所得金額は、企業会計上の当期純利益に企業会計と法人税の異なる部分を調整(加算、減算)して計算されます。

なお、詳しくはお近くの税務署等にお尋ねください。

| お問合わせ・お申込み |

学校法人滋賀学園 法人本部寄付金担当

TEL 0748-23-0858

FAX 0748-23-6145

E-Mail ![]()